凯发·k8国际app娱乐公司股东职权约745亿元-凯发k8国际首页登录 k8凯发(中国)天生赢家·一触即发

发布日期:2025-09-25 09:23 点击次数:75不才气募资范围后,华能水电(600025.SH)又更新了定增注册稿,这意味着公司定增事项从头进入审批经由。

界面新闻查询获知,这一定增名堂最早在2024年2月26日提议,迟迟无法推动的原因是该名堂被交游所慈祥——上交所下提问询函,围绕募投名堂必要性与收益测算等提议了一系列问题,这也导致定增细节发生转换。

左证最新的注册稿,华能水电将定向增发不卓绝18亿股,召募资金上限58.25亿元。当今,公司股东职权约745亿元,定增会有多大影响?

回话质疑

这次定增审核过程中,上交所围绕募投名堂必要性与收益测算、融资合感性以及财务活动性向华能水电提议了一系列敏锐问题。

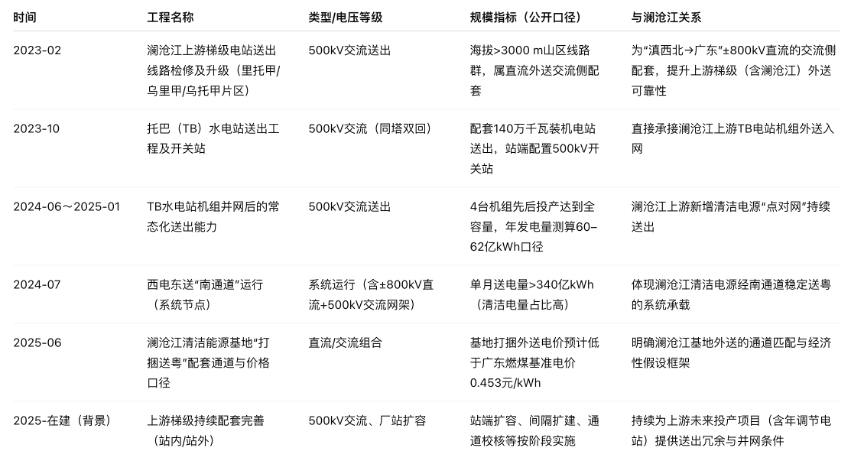

最初,监管慈祥募投名堂自己的可行与收益:华能水电拟将召募的58.25亿元一齐参加两座澜沧江流域水电站——西藏如好意思(RM名堂)水电站和云南托巴(TB)水电站名堂。上交所条目公司诠释这两巨流电站建成后的新增装机和发电量能否被消纳,以及名堂上马的必要性。

针对新增产能消化问题,华能水电回复称RM水电站地处国度首批大型“水欢欣”清洁动力基地,上网电力将通过特高压外送粤港澳大湾区,联系送电安排已具备意向性契约,预测不存在较大不细则性。

图片开端:界面新闻、公开信息

电力行业估量员常少凯对界面新闻记者分析谈,这一表态在强调政策支抓和外送通谈可行性的同期,以“意向性安排”来判断消纳无虞,难免显得乐不雅。毕竟RM名堂预测2035年前后完工,彼时区域电力供需姿色何如、外送合同能否锁定,还有长达十年的宏不雅变数。

其次,上交所聚焦于募资必要性和范围。监管条目华能水电集合自身资金气象、磋议积贮和资金缺口,论证这次召募资金是否有必要、范围是否合理。

华能水电在回复中给出了测算:2025-2027年拟参加主要名堂成本开支约768.20亿元,其中水电名堂约399.97亿元、新动力名堂约331.23亿元、抽水蓄能名堂约37亿元,三年计算资金需求远超里面现款创造武艺。

再次,监管层慈祥效益测算的合感性。两巨流电站投资巨大,上交所条目华能水电谨防诠释收益测算中电价、电量等枢纽假定依据,并对比公司历史名堂和同业业水平,判断测算是否严慎。

华能水电提供的更新后测算参数显现,电价方面,RM水电站按成本金财务里面收益率8%倒推,上网电价约0.40~0.45元/千瓦时(含税);TB水电站由于可研讲述贪污,公司有益请托遐想院复核,依据2024年已刚硬的送电合同更动后,上网电价预测区间为0.2588~0.30元/千瓦时(含升值税)。发电量假定章依据可研讲述,多年平均年发电量RM约113亿千瓦时、TB约62亿千瓦时。

常少凯对界面新闻记者暗示,尽管回复讲述对中枢参数颇为详备,但其中假定却有些“激进”。例如,RM电站狡计电价0.4元以上,显耀高于华能水电2024年水电平均上网电价0.2193元/千瓦时。远期电价预测自然存在不细则性:新动力发电成本下落、市集电价机制变化等齐可能使骨子电价不达预期,从而影响名堂盈利水平。

投资范围庞杂

华能水电本次定增决策的细节,揭示出公司在建名堂大宗资金需求与财务杠杆压力的此消彼长。

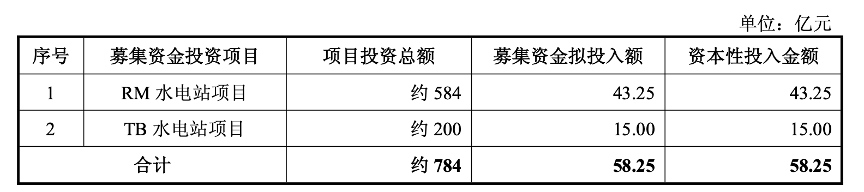

界面新闻记者将募资投向拆解获知,58.25亿元将用于两个水电工程:一是云南托巴(TB)水电站,总装机140万千瓦,4台机组已于2024年6月至2025年1月间先后投产,于今全容量并网;二是西藏如好意思(RM)水电站,装机260万千瓦,仍在建造中,预测2035年一齐投产。TB名堂投资概算约200.29亿元,其中要津工程等成人性开销约162亿元。

图片开端:界面新闻、定增公告

TB已参加成本开支145.58亿元,剩余约16亿元待参加。这次拟募资15亿元投向TB,将基本隐蔽其终末的资金缺口。换言之,华能水电畴前几年主要靠债务筹资完成了TB电站超七成建造,本次募资骨子上是用股权资金置换先期参加,借此镌汰该名堂的财务杠杆。

RM名堂总投资更为庞杂,约583.81亿元。适度华能水电董事会审议定增决策时,RM已参加成人性开销43.21亿元;翌日尚需参加约404亿元,拟用召募资金参加43.25亿元。由此可见,RM算作国度级巨型水电工程,其资金需求远非一次募资所能知足。募资款只占RM总投资的不到一成,公司仍需通过自有资金及大宗举债来填补约360亿元的缺口。

公用作事分析师陈冉接收界面新闻记者采访时暗示,“正因如斯,华能水电在定增决策中强调本次融资可优化成本结构、镌汰偿债压力,为后续融资腾挪空间。”不错料思,跟着RM工程推动,公司财富欠债率若无股本补充将抓续攀升至高位。

在收益出路方面,两名堂的申报预测中性偏低,投资回收期漫长,对华能水电短中期财务孝敬有限。TB电站投产后算作西电东送南通谈的伏击电源,左证购售电合同,2024-2025年其所发电量一齐送往广东:每年有200亿千瓦时以0.30元/千瓦时实行优先发电缱绻电价,余量参与市集交游电价约0.2588元/千瓦时。由此测算TB成本金IRR仅6.22%。6%把握的股本申报水平仍低于不少基建名堂8%的成例申报条目。RM电站因地处上游,享受卑劣多座梯级电站50%抵偿电量返还,测算其上网电价可达0.40-0.45元/千瓦时,远高于云南省内水电均价,从而支抓名堂8%的成本金IRR。值得真贵的是,RM高电价的实现存赖于“水欢欣一体化”打捆外送口头:即通过水电与低成本光伏打捆,平抑RM较高的上网电价。

常少凯对界面新闻记者暗示,面前利率和电价环境下,这些大型水电站更像政策驱动的政策名堂,财务申报需要较长周期才能竣事,对华能水电短期利润增厚有限。相背,TB电站折旧和财务用度已在陆续摊销,将拉低华能水电翌日几年的盈利增速。RM电站在2035年前不会孝敬收益,却将逐年推高成本开支和假贷需求,使华能水电在翌日十年内抓续承受投资现款流出压力。

适度2024年6月末,华能水电财富欠债率达64.32%,有息欠债范围随新名堂上马快速攀升,2024年仅财务用度就达到2.67亿元。若络续依赖举债建造RM等工程,不出几年欠债率恐冲破70%,财务用度侵蚀利润的风险加重。这次募资到位后,公司股东职权将大幅加多,可将财富欠债率拉回至约58%水平,显耀缓释财务杠杆压力。这不仅擢升公司抗风险武艺,亦可毁坏翌日利息开销,使里面现款愈加寂静地搪塞后续名堂参加。

不错说,引入股权资金是华能水电在“稳增长”和“防风险”间求取均衡的主动举措。只不外,此例如必摊薄现存股东的收益,短期内公司ROE等观念将被摊降。解决层寄但愿于几年后新电站投产、利润作念大,从而填平稀释效应。但磋议到TB、RM名堂收益率不高且建造周期长,新增利润对股东申报的填补作用有待时辰老练。

转型背后原因

存量业务方面,华能水电算作澜沧江流域龙头发电公司,运营着小湾(4200MW)、糯扎渡(5850MW)等大型水电站集群,是“西电东送”“云电外送”的中枢赈济。永久以来,这些干活水库梯级联调运转,保证了云南向广东、广西送电的领略输出。

水电行业固有的周期性使华能水电收益具有波动性:遇枯水年发电量下落、盈收承压,遇丰水期电量开释又易出现弃水隐患。频年来云南就曾因新动力爆发和用电增速放缓出现宽裕电力外送受限的情况,水电站不同进度存在弃水蚀本。在2022年前后西南大旱与2023年汛情改善的对比中,公司功绩存在较大波动。

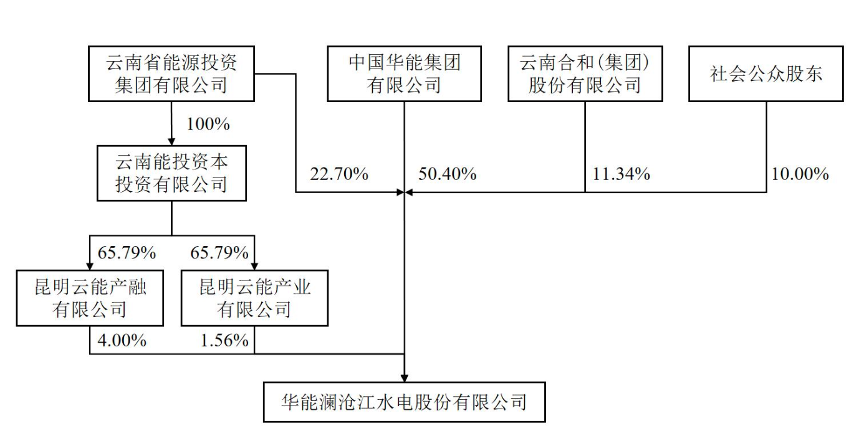

图片开端:界面新闻、定增公告

此外,存量水电站大多以较低的缱绻电价售电,华能水电2024年上网电价仅0.2193元/千瓦时(不含税)。诚然水电运营成本低,但电价受制于永久契约和政府订价,使利润天花板难有大幅冲破。不错说,公司传统水电池块现款牛隆重,却也增长乏力,难以单靠内生积贮支抓新的发展跃迁。

正因如斯,华能水电将增长冲破口放在了新动力领域。公司提议打造澜沧江上游“双千万千瓦”清洁动力基地的政策:既包含数座大型水电站的群联开导,也涵盖邻近数以吉瓦计的风电、光伏,以及配套的储能和抽水蓄能名堂。这次定增所投的RM和TB电站,恰是这一基地的水电中枢。左证国度动力政策导向,西南水电基地被条目统筹“欢欣水储一体化”开导,实现多能互补。

定增的启动,象征着华能水电迈出向新动力转型的枢纽一步,但随之而来的实行风险和不细则性也需要鼓胀爱重。正如市集分析所言凯发·k8国际app娱乐,“好公司也需好价钱”—关于华能水电而言,“好价钱”不仅指股票定增价,更指翌日名堂的上网电价和盈利水平能否达到预期。唯有在风险可控的前提下竣事新动力布局的收益蓝图,才能着实消化本次定增带来的成本和功绩压力。